ドロップシッピングは在庫リスクを抑えられる一方で、売上・仕入・決済・輸入が分かれて発生するため税務が複雑に見えやすいビジネスモデルです。

とくに小規模事業では、経理専任がいないまま「どこまでが自分の税金なのか」「どの国で登録が必要なのか」が曖昧なまま売上だけが増えてしまうことも珍しくありません。

本記事では、小規模事業者の方が押さえるべきドロップシッピングに関わる税金の全体像と、国内・越境それぞれの実務ポイントを整理します。

読み終えるころには、「自社はどの税金にどう向き合えばよいか」「いつ税理士に相談すべきか」の判断がしやすくなるはずです。

この記事のポイント

- 利益にかかる税(所得税・法人税)と取引にかかる税(消費税・VAT/売上税)を分けて整理します。

- 日本国内販売では、課税/免税の判定やインボイス・帳簿・仕訳の型を先に決めることが重要です。

- 越境ドロップシッピングでは、VAT/売上税の登録・徴収と輸入時の関税・消費税をセットで検討します。

- 税務トラブルの多くは、証憑不足・設定ミス・二重課税の誤解から生じるため、運用設計が鍵になります。

- 売上拡大や国をまたぐタイミングでは、早めに税理士・専門家と要件を確認することで、後戻りコストを抑えられます。

目次

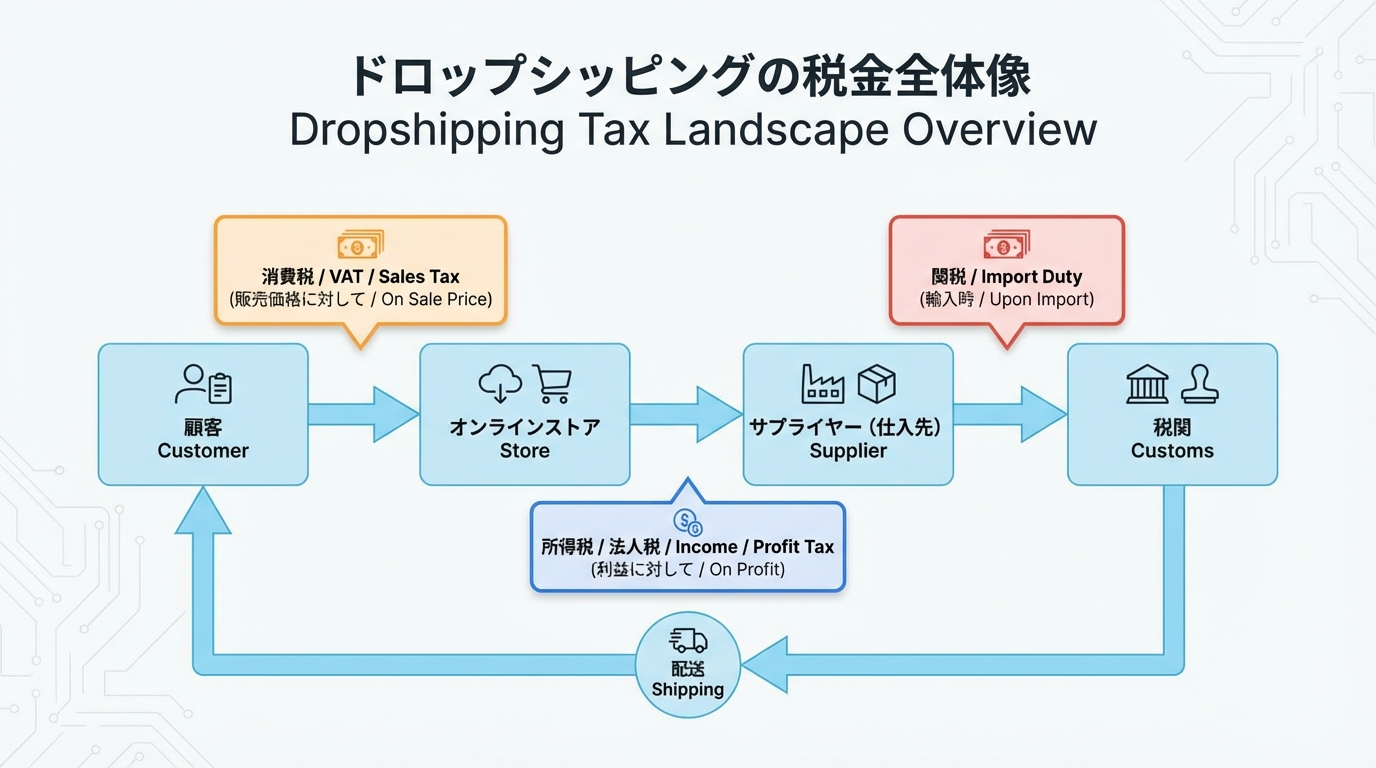

ドロップシッピングの税金は何が対象?まず全体像を押さえる

ドロップシッピングでも、税務の基本構造は一般的なネットショップと大きく変わりません。重要なのは、税金を「利益にかかる税」「取引にかかる税」「輸入・越境で追加される税」に分けて考えることです。

この3つを混ぜてしまうと、「どこで誰が負担する税なのか」が見えにくくなり、二重課税のように感じたり、申告漏れの不安が増します。まずは登場人物(自社・顧客・サプライヤー・税務署/税関)と課税ポイントを整理しておくと、その後の実務判断がスムーズになります。

利益にかかる税(所得税・法人税):基本は「売上−必要経費」

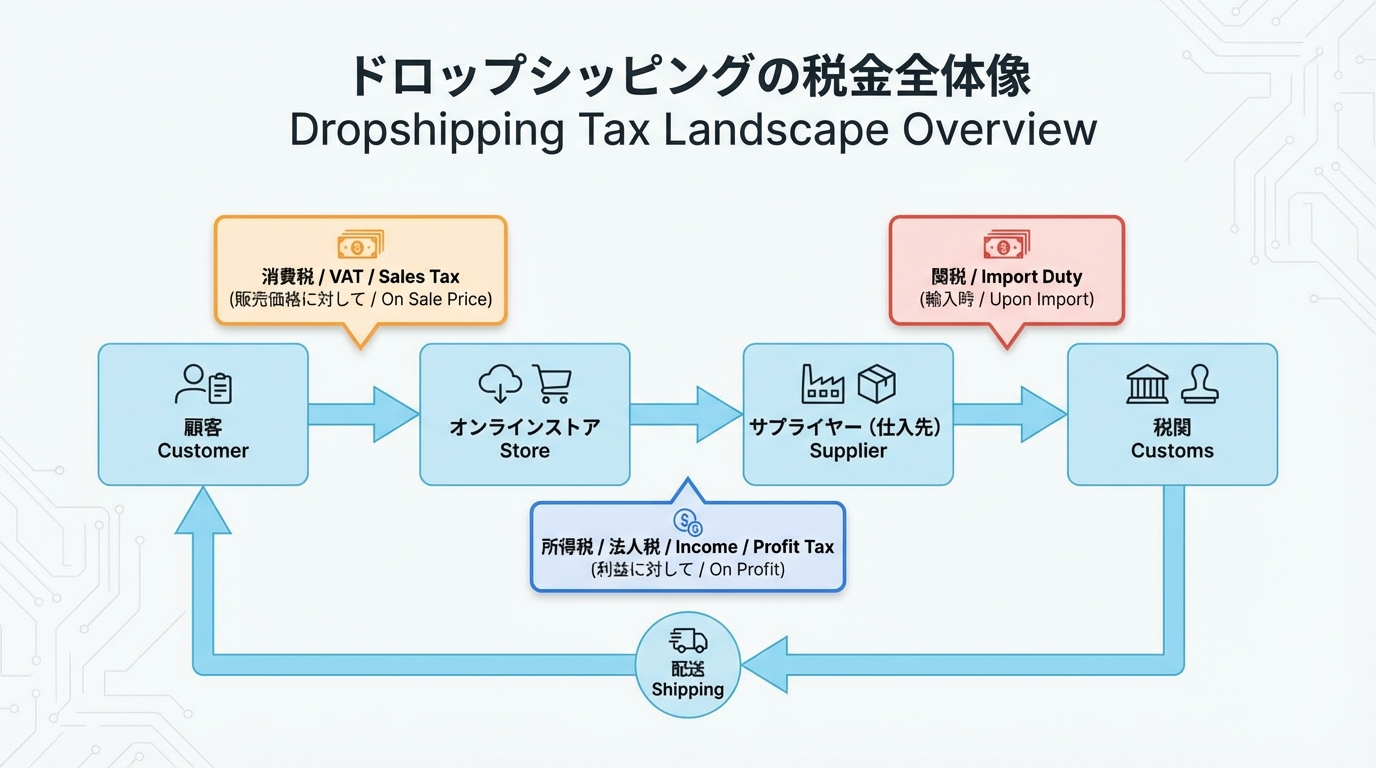

まず押さえたいのは、ドロップシッピングでも所得税・法人税の対象はあくまで「利益」だという点です。基本式は「売上 − 必要経費 = 利益」であり、この利益に応じて所得税(個人事業主)または法人税(法人)が計算されます。

売上には、商品代金、送料の顧客負担分、オプションサービス料などが含まれます。一方、必要経費には仕入原価、広告費、プラットフォーム利用料、決済手数料、外注費、ツール利用料など、売上を得るために直接または間接的に必要な支出が含まれます。

実務では、「どのタイミングで売上を計上するか(注文時・出荷時・入金時など)」「どこまでを事業に関係する経費とみなせるか」が論点になりがちです。重要なのは、一度決めた方針を継続して適用し、説明できる形で記録を残すことです。

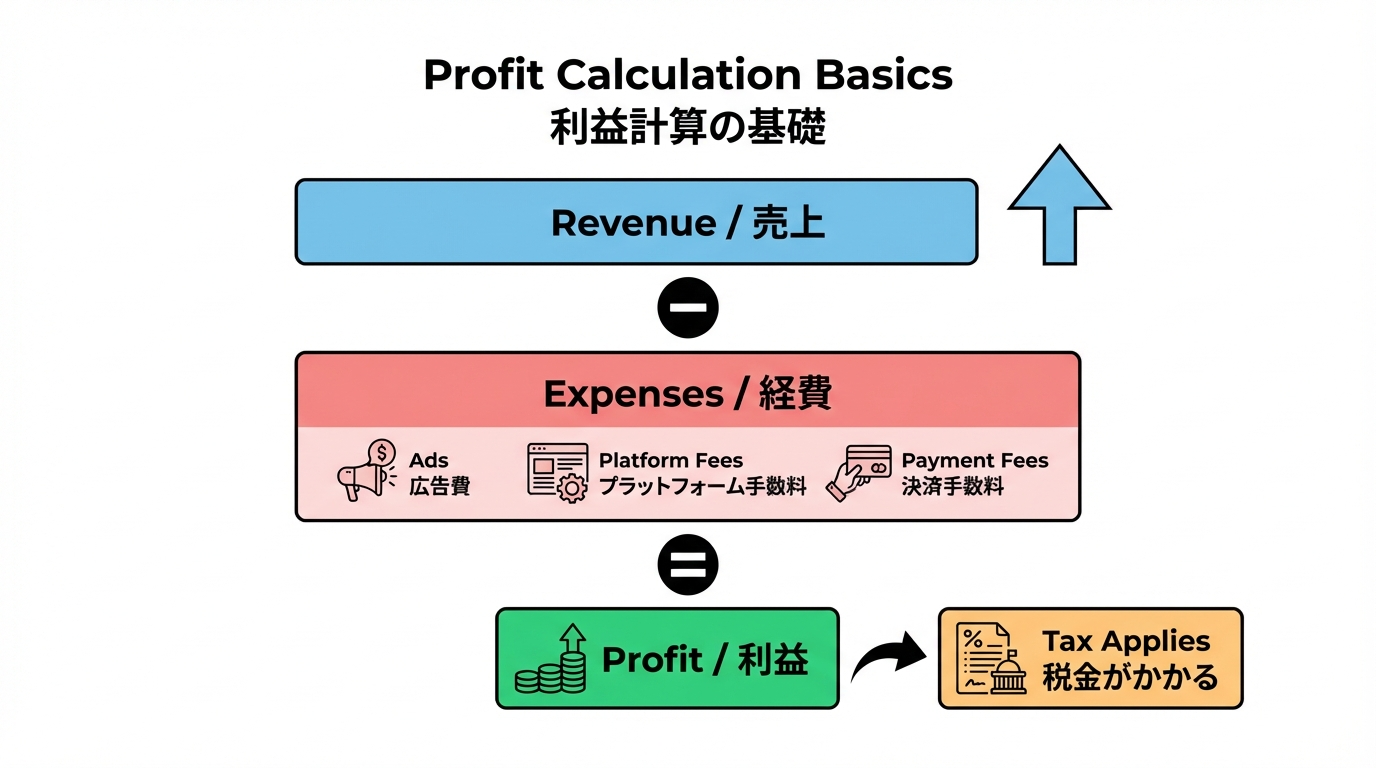

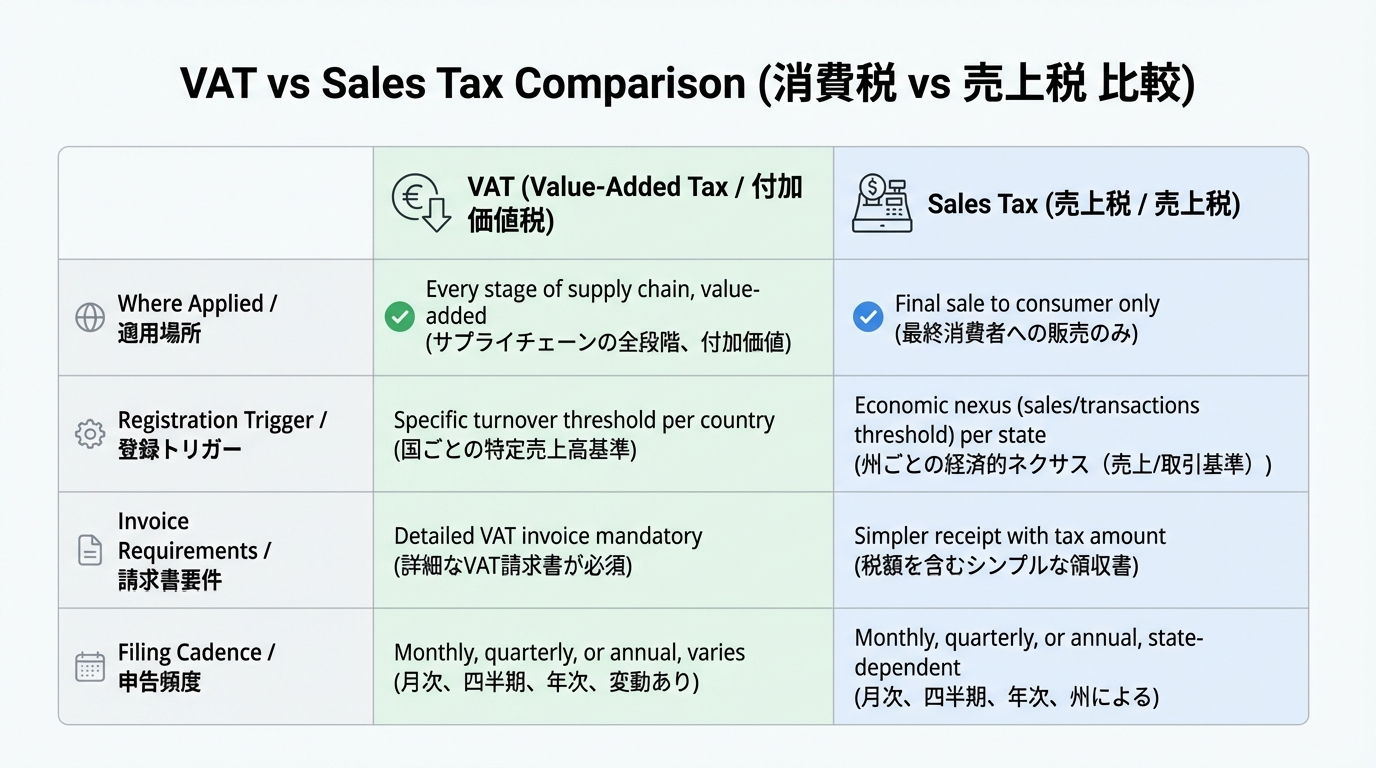

取引にかかる税(消費税・VAT/売上税):どこで課税されるかが重要

次に、「取引」にかかる税として、国内では消費税、海外ではVAT(付加価値税)や売上税(Sales Tax)が存在します。これらは利益ではなく、取引金額や付加価値に対して課税される税金です。

消費税・VAT・売上税の特徴は、「どの国・州で課税されるか」が制度によって厳密に決まっていることです。一般に、顧客の所在地や商品・サービスの提供地が基準になり、一定規模を超えるとその国・州での登録(課税事業者登録やVAT番号取得など)が必要になります。

ドロップシッピングでは、出荷元・販売者所在地・顧客所在地がそれぞれ異なるケースも多いため、「自社がどの取引で課税主体になるのか」を早期に切り分けておくことが、実務上の近道になります。

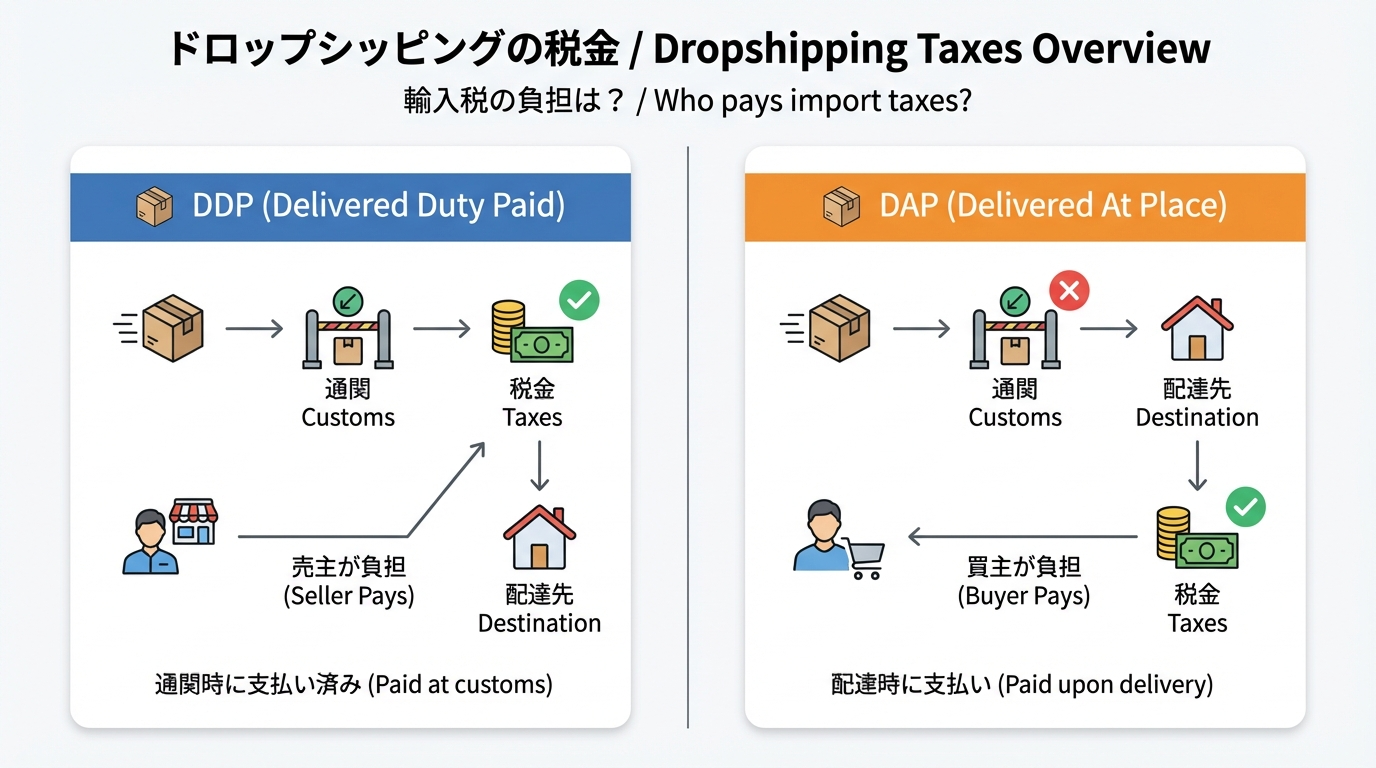

輸入で増える税(関税・輸入消費税等):インコタームズと請求の持ち方

海外サプライヤーから顧客へ直接発送するドロップシッピングでは、商品が国境を越える際に関税や輸入時の消費税(輸入消費税)、通関手数料などが追加で発生することがあります。

ここで重要になるのが、インコタームズ(国際商業会議所が定める貿易条件)などによる配送条件です。たとえば、DDP(関税込み持込渡し)では販売者が輸入税を負担するのに対し、DAPなどでは顧客に請求されるケースがあります。

負担者が曖昧なまま販売を始めてしまうと、「受け取り時に想定外の税金を請求された」といったクレームや受取拒否につながりかねません。配送条件と税負担をサプライヤーと確認したうえで、商品ページや利用規約で分かりやすく表示することが重要です。

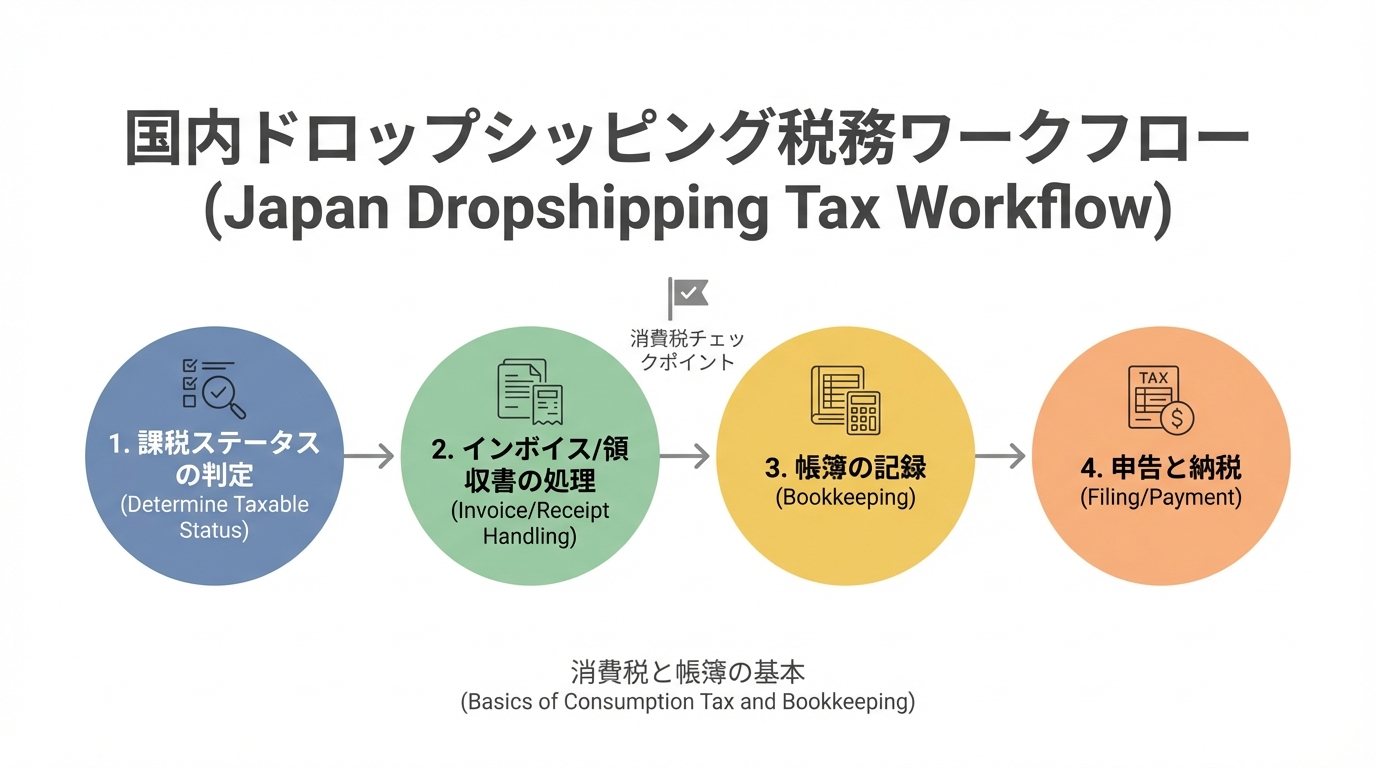

国内(日本)でのドロップシッピング税務:消費税と帳簿の基本

日本国内向け販売の場合、税務上の中心的な論点は消費税の課税/免税の判定と、適切な請求書・帳簿・仕訳の整備です。これらを後回しにすると、インボイス対応や確定申告の際に大きな手戻りが発生します。

最初に「自社は消費税の課税事業者か」「今後いつ課税事業者になる可能性が高いか」を確認し、その前提のもとで請求・会計ルールの型を決めておくと、日々の処理がぶれにくくなります。

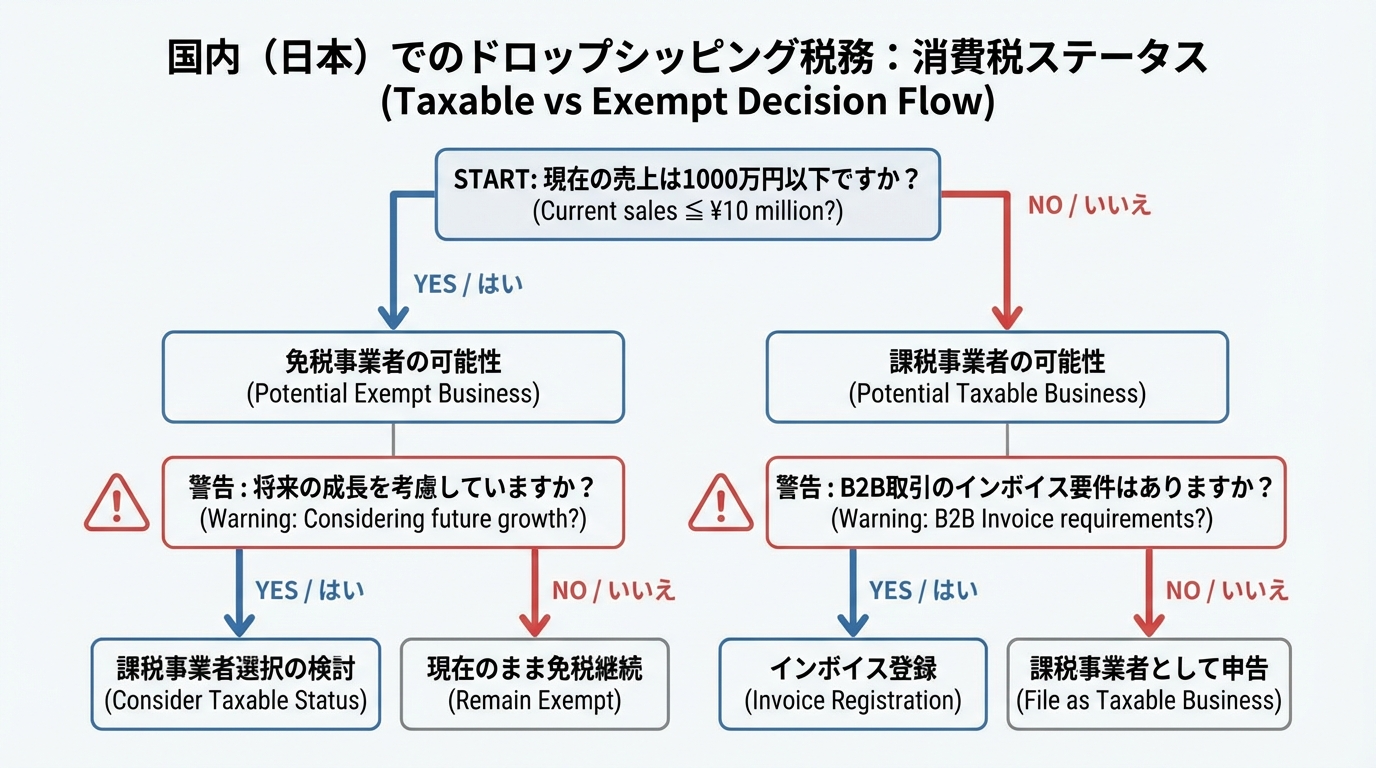

消費税の課税事業者/免税事業者:売上規模で変わる判断軸

日本の消費税では、原則として「基準期間(2年前)の課税売上高が1,000万円以下」であれば、免税事業者として消費税の納税義務が免除されます。一方、これを超えると課税事業者となり、消費税の申告と納付が必要になります。

ただし、インボイス制度により、BtoB取引先から「適格請求書発行事業者であること」を求められ、売上規模にかかわらず自ら課税事業者を選択して登録するケースも増えています。ドロップシッピングでも、卸売的な取引や事業者向け販売を行う場合には事前の確認が欠かせません。

判断に迷う場合は、「現在の売上規模」「今後2〜3年の成長見込み」「主要取引先のインボイス要件」の3点を整理したうえで、税理士などとシミュレーションすることをおすすめします。

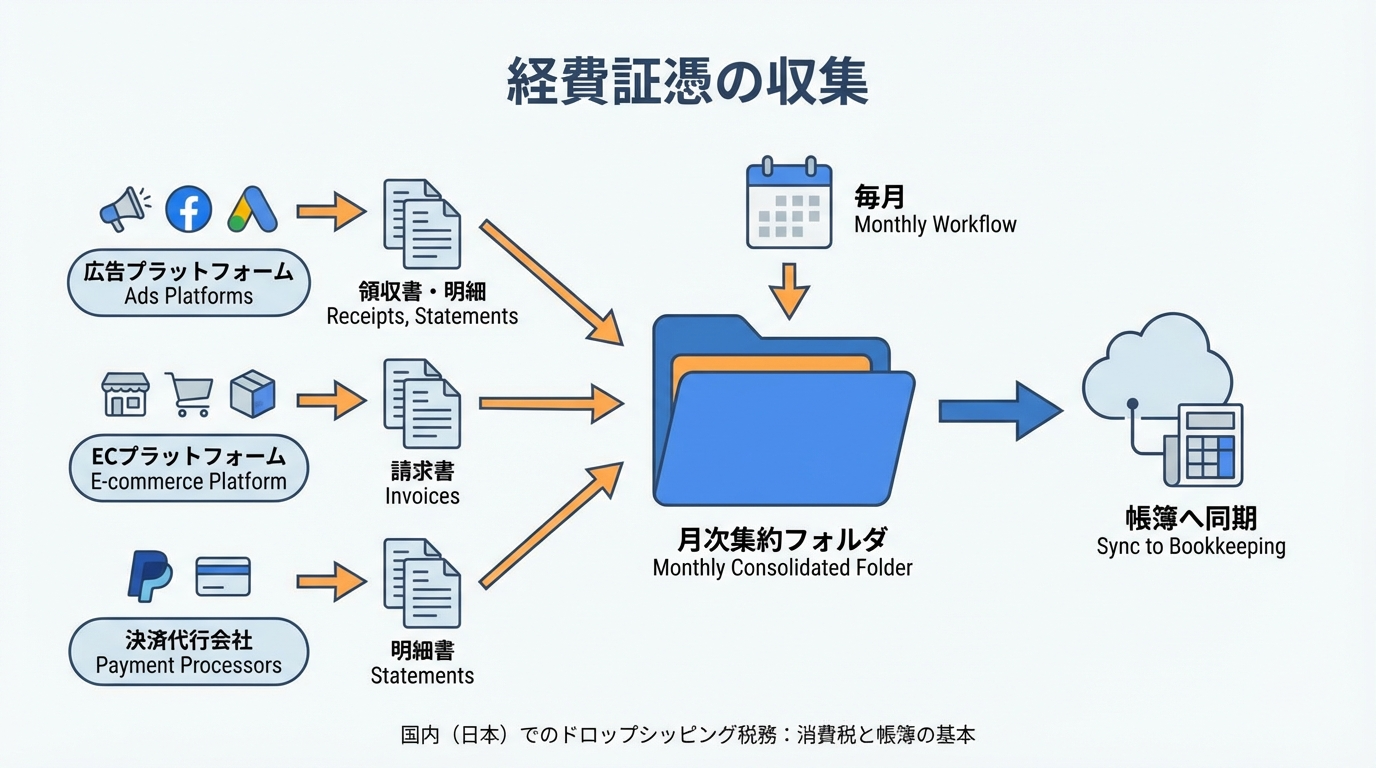

必要経費と証憑:広告費・プラットフォーム手数料・決済手数料の扱い

ドロップシッピングでは、広告プラットフォーム、ECプラットフォーム、決済サービスなど、複数サービスから手数料や広告費が発生します。そのため、証憑(請求書・領収書・利用明細)が分散しやすく、年に一度まとめて集めようとすると抜け漏れが起きがちです。

実務上は、「毎月◯日までに先月分の証憑をすべてダウンロードしてフォルダに保存する」といったルールを決めると効果的です。フォルダ構成を「年/月/サービス別」などに統一し、会計ソフトと連携できる形式(CSVやPDF)で整理しておくと、確定申告や決算の負担が大きく減ります。

また、広告費や手数料が海外事業者から請求される場合、日本の消費税の課税・不課税判定も絡みます。金額が大きくなるサービスについては、請求元の所在地と税区分を税理士と確認しておくと安心です。

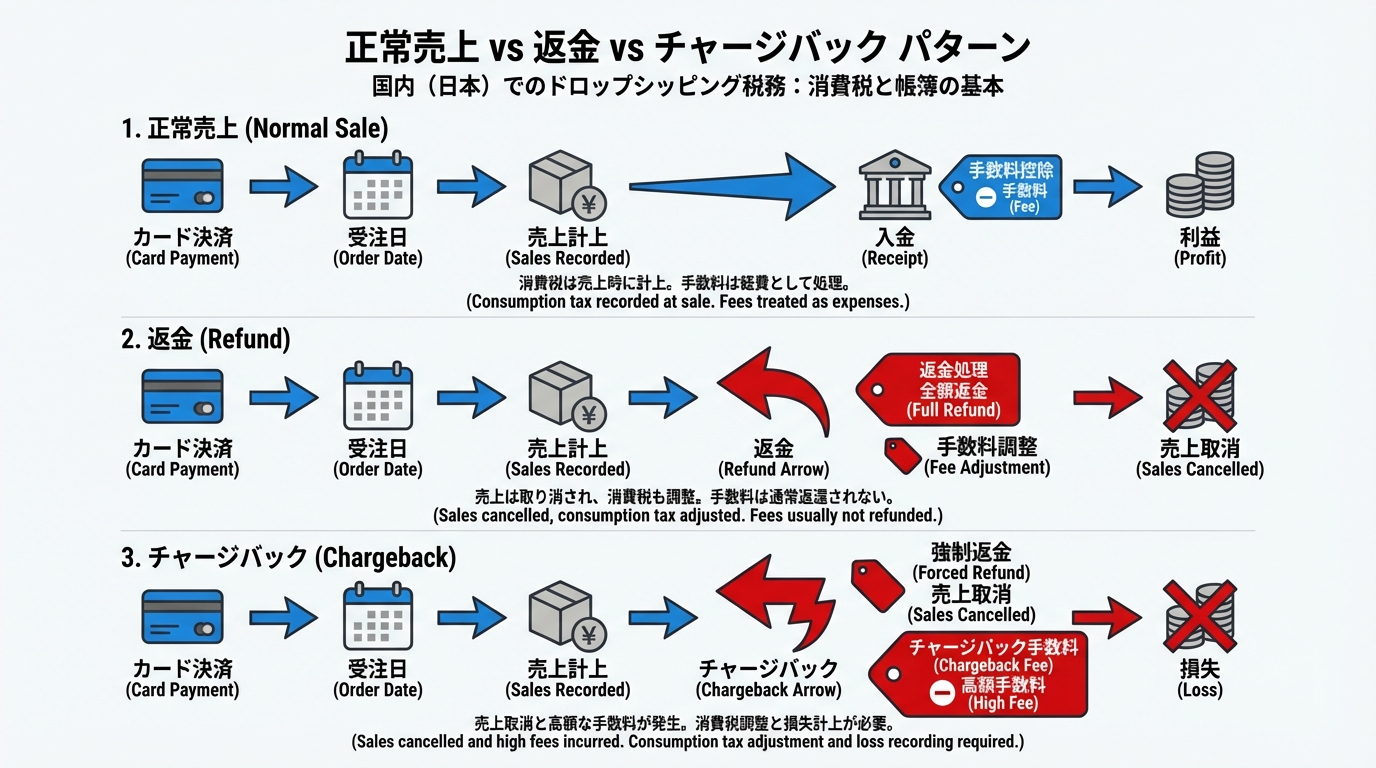

売上の計上・返品/返金・チャージバック:記帳で迷いやすい論点

ネットショップでは、クレジットカード決済や後払いの仕組みにより、売上の発生・入金・返金のタイミングがずれることが一般的です。さらに、チャージバック(カード会社による売上取消)が起きると、売上・手数料・損失の扱いが複雑に感じられることがあります。

迷いを減らすには、「通常売上」「顧客都合の返品・返金」「チャージバック」など、よくあるパターンごとに仕訳の型を決めておくことが有効です。たとえば、「返金時は売上を減らすのか、返品損として処理するのか」「決済手数料の戻しがあるか」などを、使用している決済サービスの仕様と合わせて整理しておきます。

なお、会計方針(発生主義/現金主義)によっても記帳タイミングは変わります。いずれにしても、注文日・出荷日・入金日・返金日・チャージバック発生日が分かるデータを残しておくことで、後からでも整合性の確認や修正がしやすくなります。

越境ドロップシッピングの税金:VAT/売上税と登録・徴収の考え方

越境ドロップシッピングでは、日本国内だけで完結する場合と比べて、VATや売上税の登録義務・徴収方法・申告方法が大きなテーマになります。販売先の国や州ごとにルールが異なるため、「どの国で」「誰が」「いつ」税を徴収・納付するかを明確にすることが重要です。

また、マーケットプレイス(Amazonや各国のモールなど)が介在する場合は、マーケットプレイス側が税の徴収・納付を代行する制度も存在します。この場合でも、Shopifyなどのプラットフォームの税設定やレポート出力[1]を正しく行うことが不可欠です。

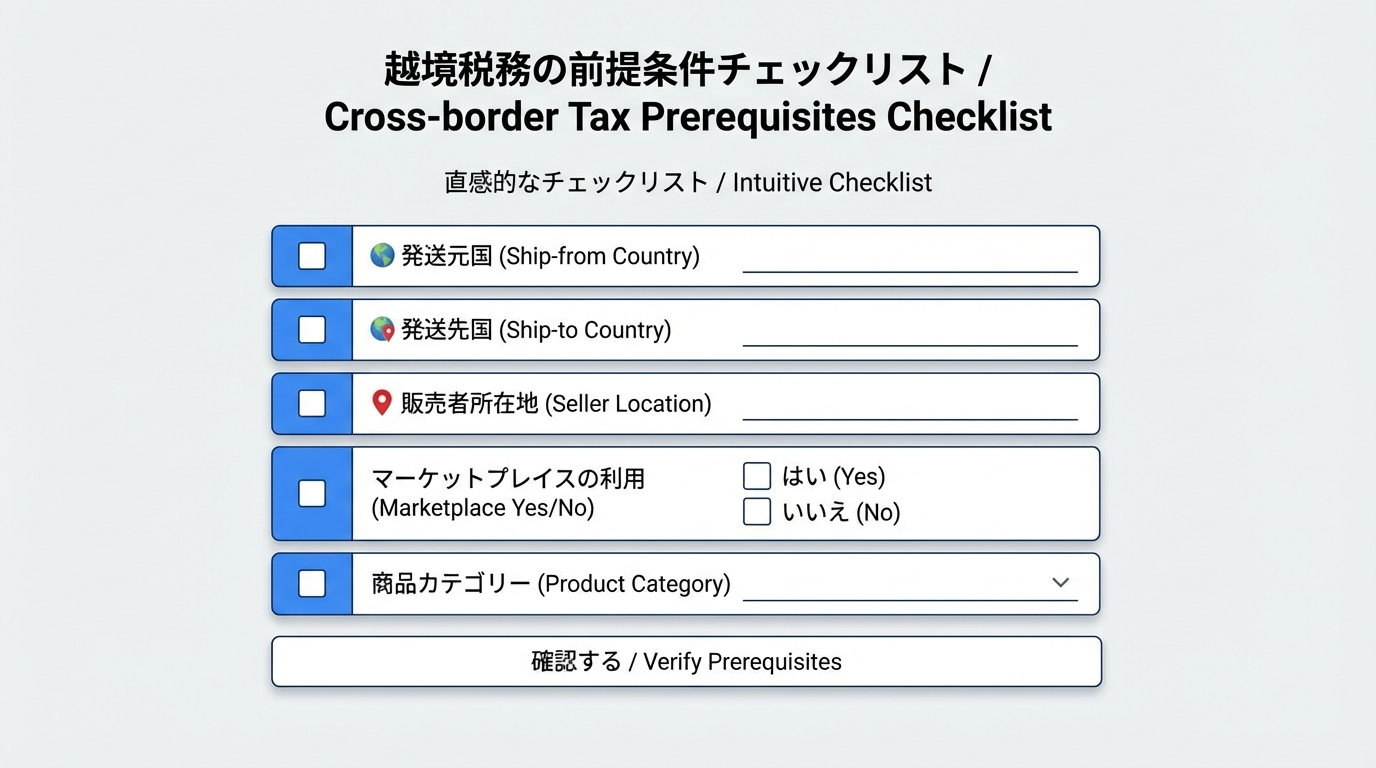

販売先の税制度を確認する手順:まずは「出荷元・配送先・販売者所在地」

各国のVAT・売上税ルールを調べる前に、まずは自社の取引条件を整理することが大切です。具体的には、出荷元の国、配送先の国・州、自社の所在地、マーケットプレイス利用の有無、商品の種類といった項目を一覧にします。

これらの前提情報がそろっていると、「どの国のガイドラインを参照すべきか」「マーケットプレイスが税を代行徴収する制度の対象か」「越境一括申告スキーム(例:EUのOSSなど)の対象か」といった判断がスムーズになります。

多くの国では、税務当局や政府機関が越境EC向けの案内ページやFAQを提供しています。まずは公式情報を確認しつつ、不明点があれば現地制度に詳しい専門家や税理士に相談する流れが安全です。

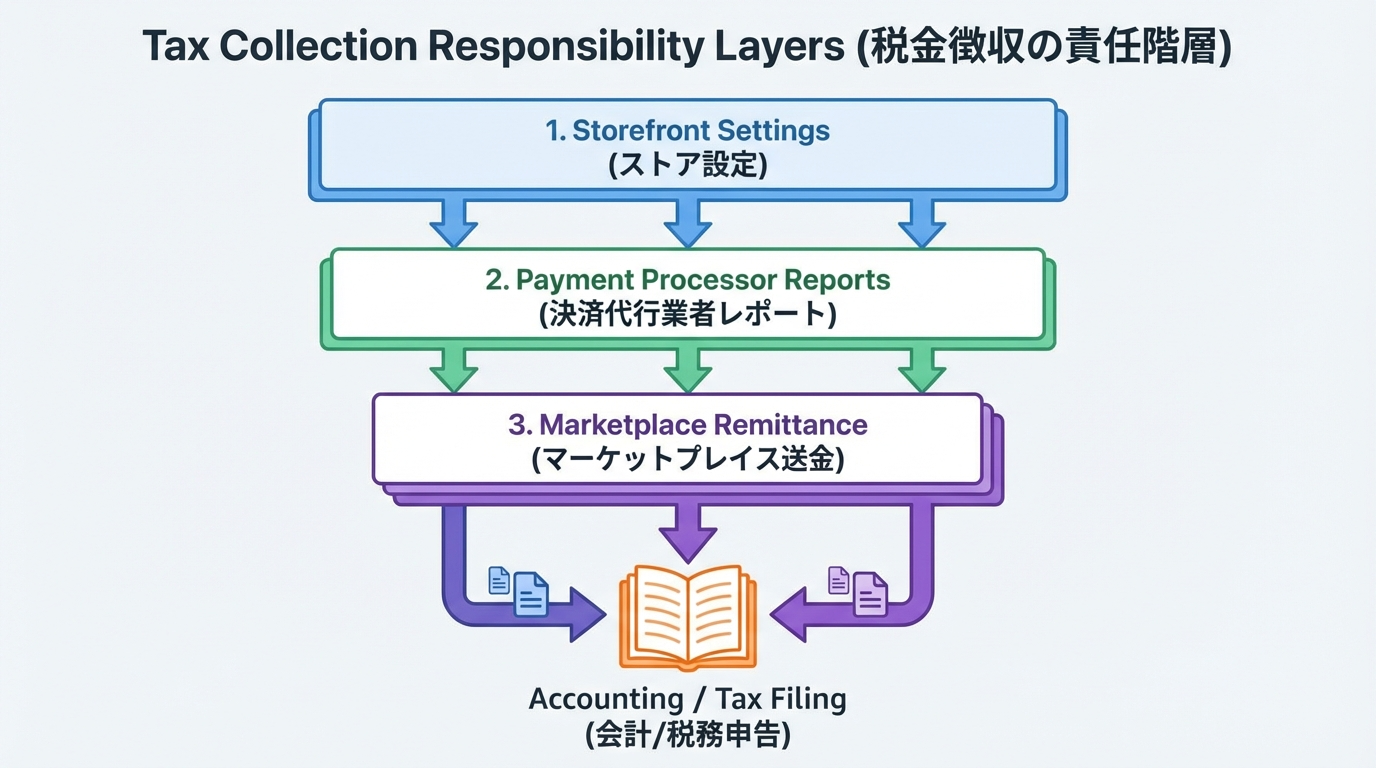

税の徴収設定(ストア/決済/マーケットプレイス):どこで自動化できる?

実務では、税率の計算や徴収は、(1)自社ストアの税設定、(2)決済サービス側のレポート、(3)マーケットプレイスによる代行徴収のいずれか、または組み合わせで行われます。

たとえば、Shopifyストアで税計算と表示を行い、決済サービスのレポートで回収済み税額を確認し、それを会計ソフトに取り込んで申告データを作成する、という運用が一般的です。一方、マーケットプレイスが税を徴収して当局に納付してくれる場合、自社の申告対象は「税抜売上のみ」となるケースもあります。

重要なのは、「どの層でどの税が計算・徴収され、どのレポートにどう記録されるか」を構造的に理解しておくことです。そのうえで、会計ソフトやレポートダウンロードの運用を組み合わせ、申告に必要な集計が再現できるようにしておきましょう。

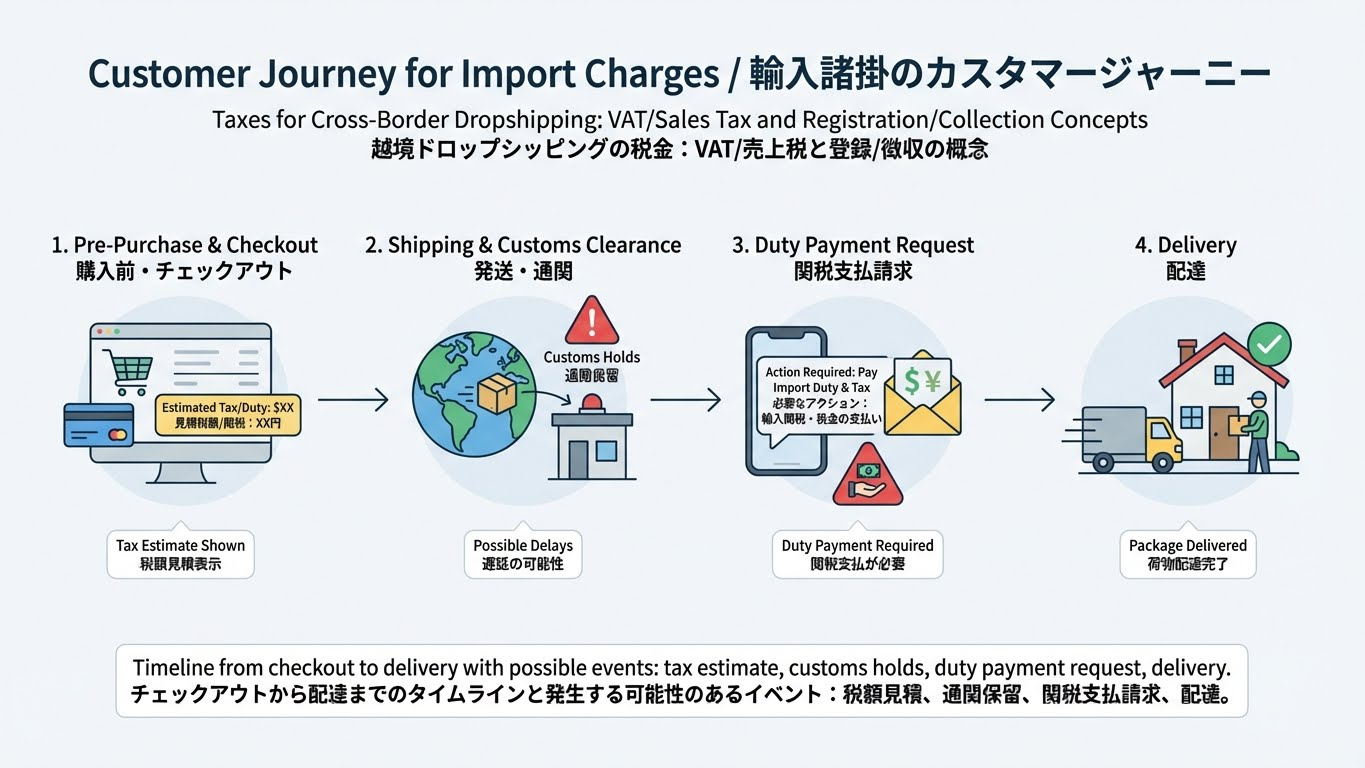

輸入時の追加コストと顧客体験:関税・通関手数料・遅延リスク

越境ドロップシッピングでは、顧客の体験に影響するのが、配送途中で発生する関税・輸入消費税・通関手数料や通関遅延です。これらはチェックアウト後に発生するため、事前に説明がないと「知らない請求がきた」と感じられてしまいます。

トラブルを避けるには、購入前の段階で「この商品は輸入税が別途かかる可能性がある」「概算いくら程度になるか」「誰に請求されるのか」を明示することが大切です。また、DDPなど関税込み条件を採用する場合は、そのコストを販売価格にどう反映させるかも検討が必要です。

返金・返品ポリシーと輸入税の扱い(返金対象かどうか)も、顧客の満足度に直結します。自社とサプライヤー、配送業者の責任範囲を明確にし、ポリシー文言と実際の運用がずれないように設計しておきましょう。

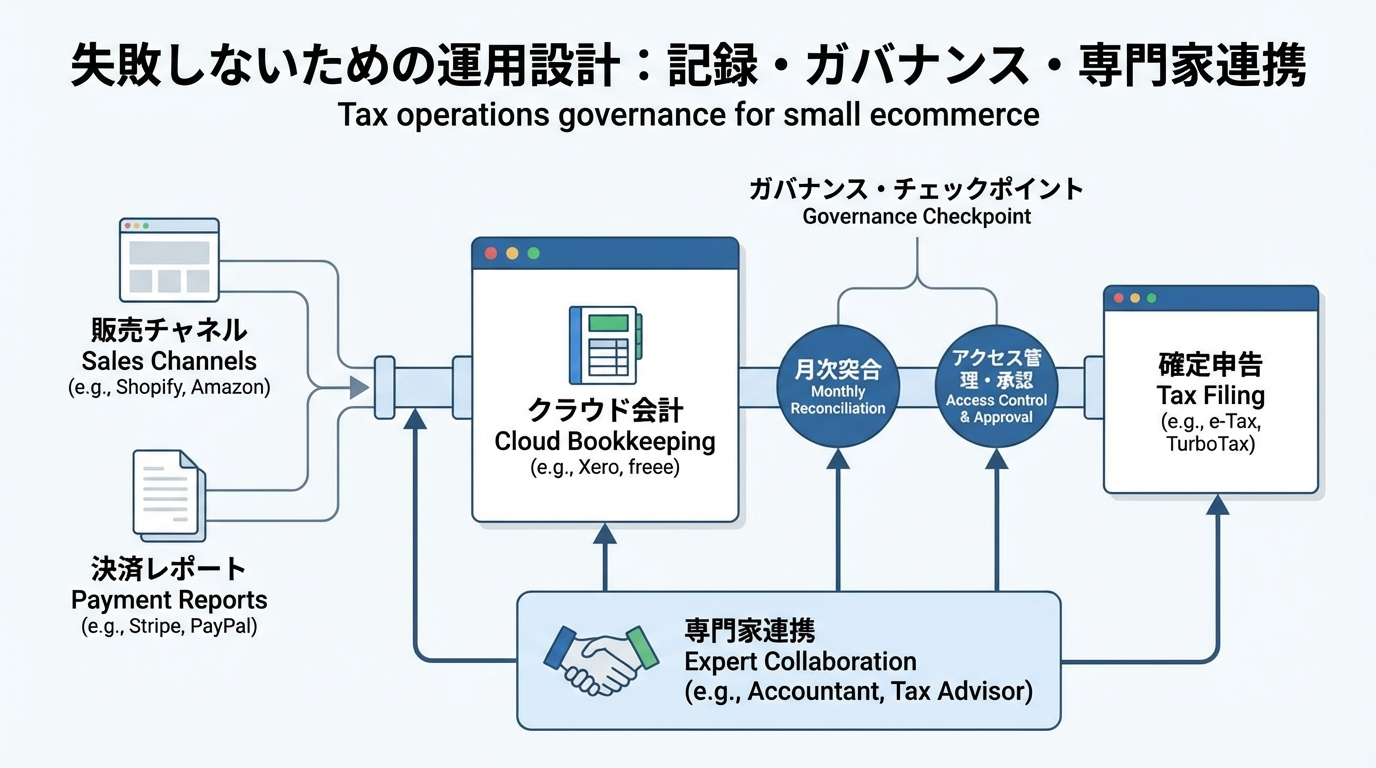

失敗しないための運用設計:記録・ガバナンス・専門家連携

税務では「問題が起きたら後で直せばよい」と考えがちですが、実際には過去数年分のデータをさかのぼって修正するのは大きな負担になります。そのため、ドロップシッピングでも最初から「記録の型」と「ガバナンス(管理ルール)」を作ることが重要です。

ここでは、最低限そろえたい記録項目、よくある落とし穴、専門家と連携するタイミングの3点から、運用設計の考え方を整理します。

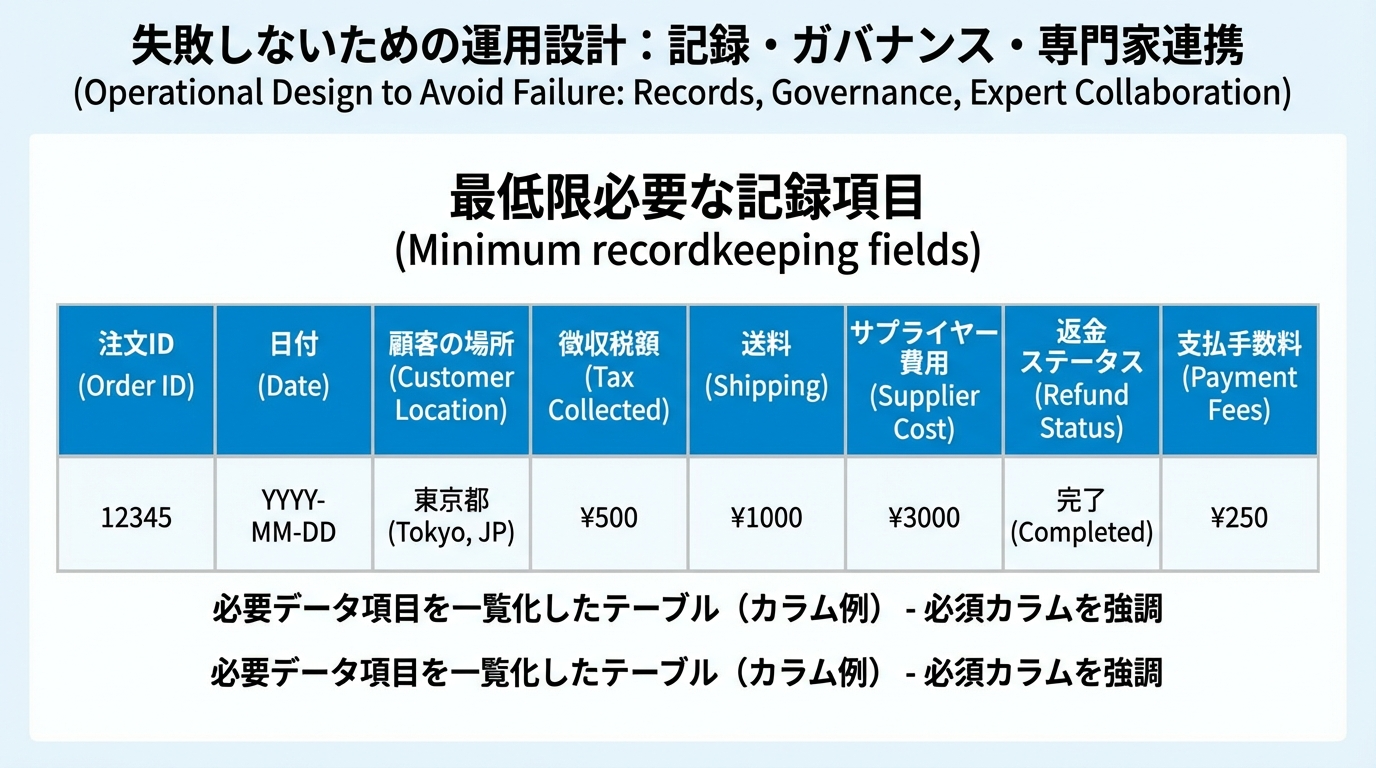

最低限そろえる記録:売上データ、税区分、配送・原価、返金ログ

税務の調査や決算で必要になるのは、「後からでも再計算できるデータ」です。具体的には、注文ID、取引日、顧客の所在地、商品・数量、売上金額、税区分(課税・非課税など)、送料、仕入原価、決済手数料、返金・チャージバック状況などが挙げられます。

これらをバラバラのシステムに閉じ込めたままにするのではなく、CSVやスプレッドシート、会計ソフトなど、後から集計しやすい形に集約しておくことが重要です。特に越境取引がある場合は、国・州ごとの税区分をカラムとして持っておくと、VATや売上税の申告・検証がスムーズになります。

最初から完璧を目指す必要はありませんが、最低限どの項目をどこで管理するかを決めておくことが、のちの工数とストレスを大きく減らします。

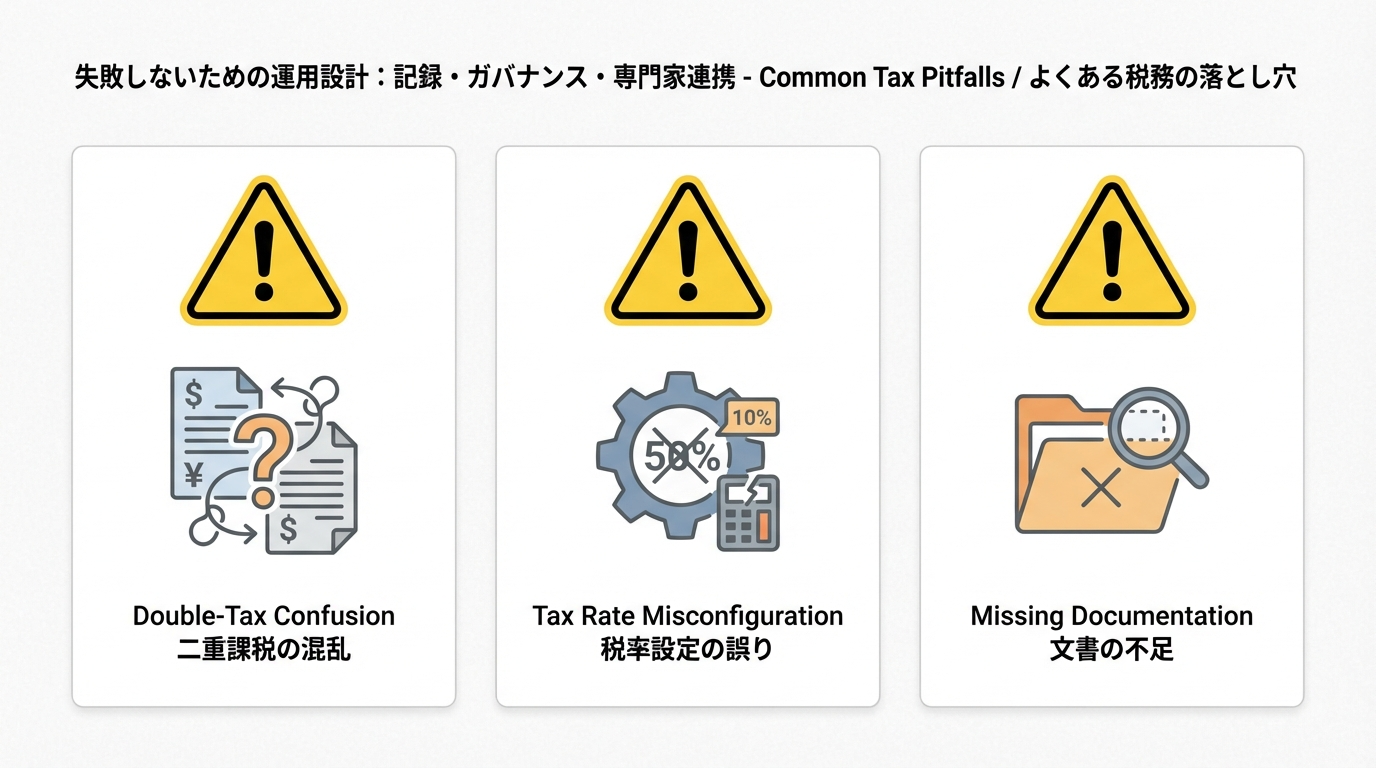

よくある落とし穴:二重課税っぽく見える、税率設定ミス、証憑不足

ドロップシッピングに特有のトラブルとして多いのが、(1)二重課税に見えるケース、(2)ストア側の税率設定ミス、(3)証憑不足です。たとえば、商品の価格にすでに税が含まれているのに、チェックアウト時に追加で税が表示されてしまうケースなどは、顧客からのクレームにもつながります。

また、国ごとの税率や免税ラインを誤って設定してしまうと、本来徴収すべき税を取り損ねたり、逆に過剰に徴収してしまう可能性があります。設定変更前後のテスト注文や、少額の検証を行うことで、早い段階でミスを発見しやすくなります。

証憑不足は、税務調査の際に「取引の実態を説明できない」と見なされるリスクがあります。特に海外サプライヤーとの取引では、契約書やインボイス、チャットログなども含めて、取引条件が分かる資料を可能な範囲で保管しておくと安心です。

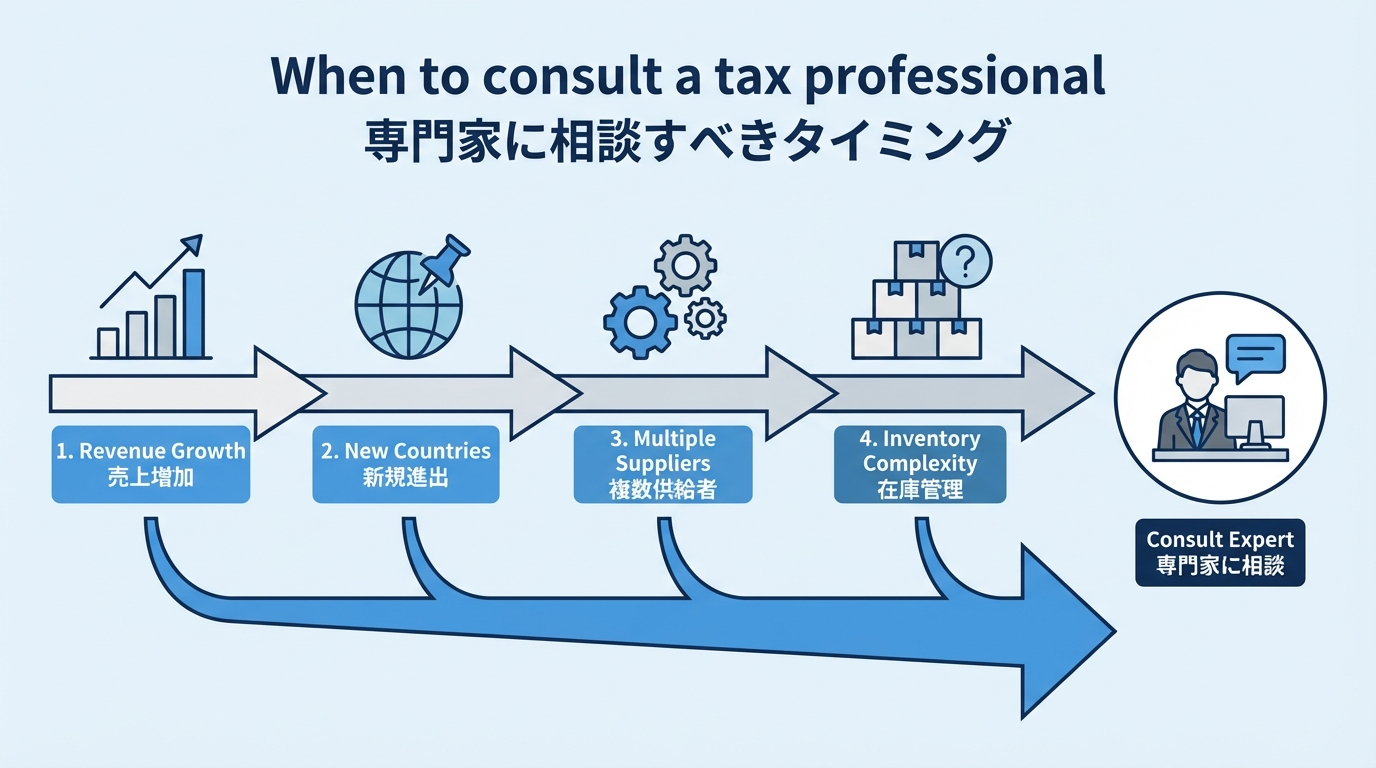

税理士・専門家に相談すべきタイミング:売上拡大、越境開始、仕入先分散

小規模事業のうちは、会計や税務をセルフでこなしているケースも多いでしょう。ただし、売上規模が大きく変わるタイミングや、越境販売を始めるタイミングは、税務上のルールが一段階複雑になるサインです。

また、仕入先が増えたり、物流ルートが多様化すると、「誰がどの税を負担するのか」「どの国のルールを優先するのか」といった責任分界も複雑になります。こうした状況では、早めに税理士や国際税務に詳しい専門家へ相談することで、後からの修正コストやリスクを大きく抑えられます。

相談の前には、出荷元・配送先・販売チャネル(自社サイト/マーケットプレイス)・主要な取引条件を簡単なメモに整理しておくと、短時間で論点を共有しやすくなります。

要約ボックス:小規模ドロップシッピングの税金を最短で整理する5ポイント

最後に、本記事で扱った内容を「最短で押さえるための5ポイント」として整理します。詳細な検討の前に、あるいは実務の見直し時に、この5点をチェックリストとして活用していただけます。

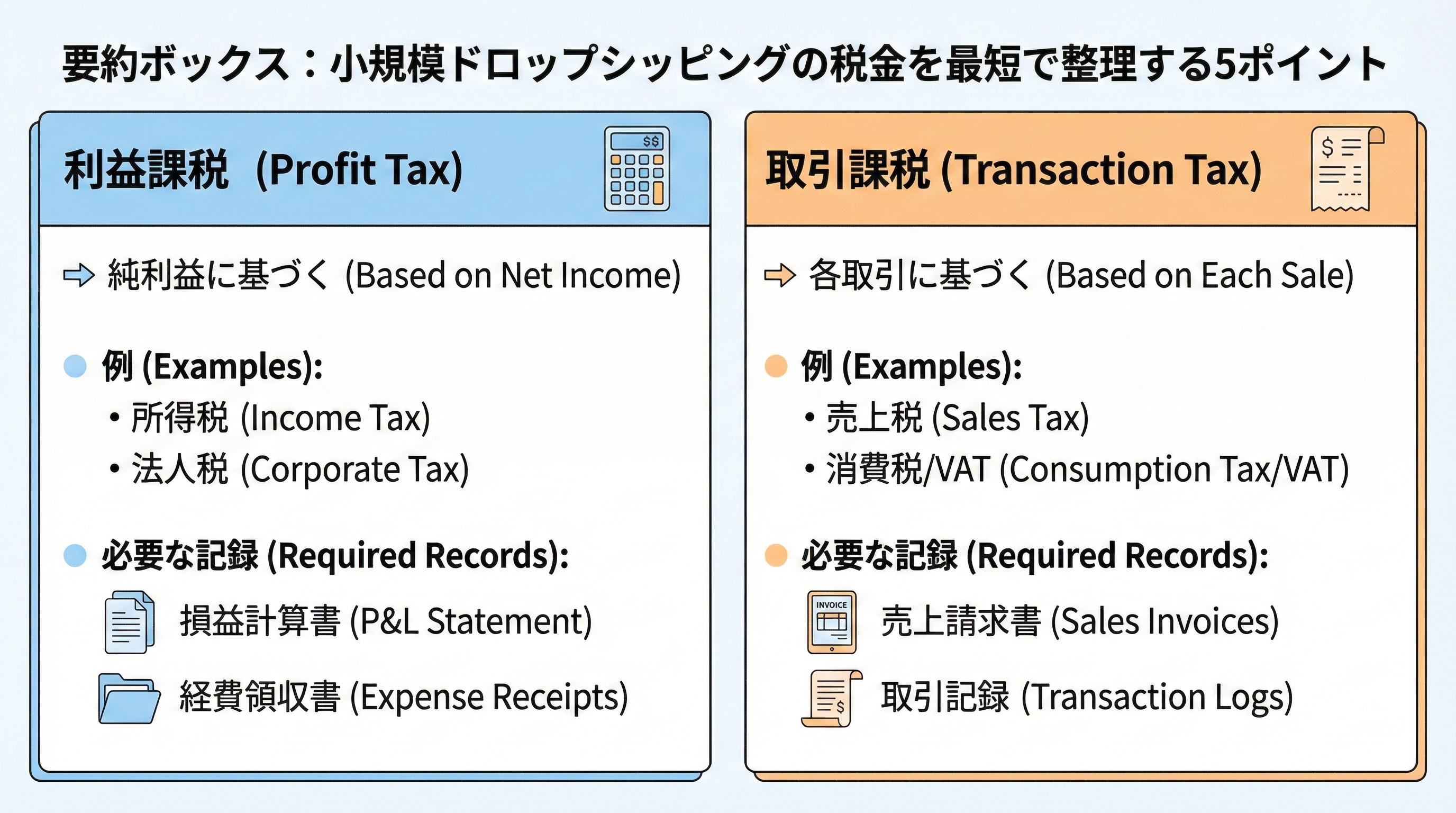

ポイント1-2:利益課税と取引課税を分けて考える

最初のポイントは、税金を利益にかかる税(所得税・法人税)と、取引にかかる税(消費税・VAT/売上税)に分けて考えることです。これにより、どのデータがどの申告書で必要になるのかが見えやすくなります。

利益課税では「売上・経費・利益」の把握が中心であり、取引課税では「取引ごとの税区分や税額」が中心になります。この二つを混同しないことで、どのツールやレポートを重視すべきか、どこで専門家の支援が必要かも明確になります。

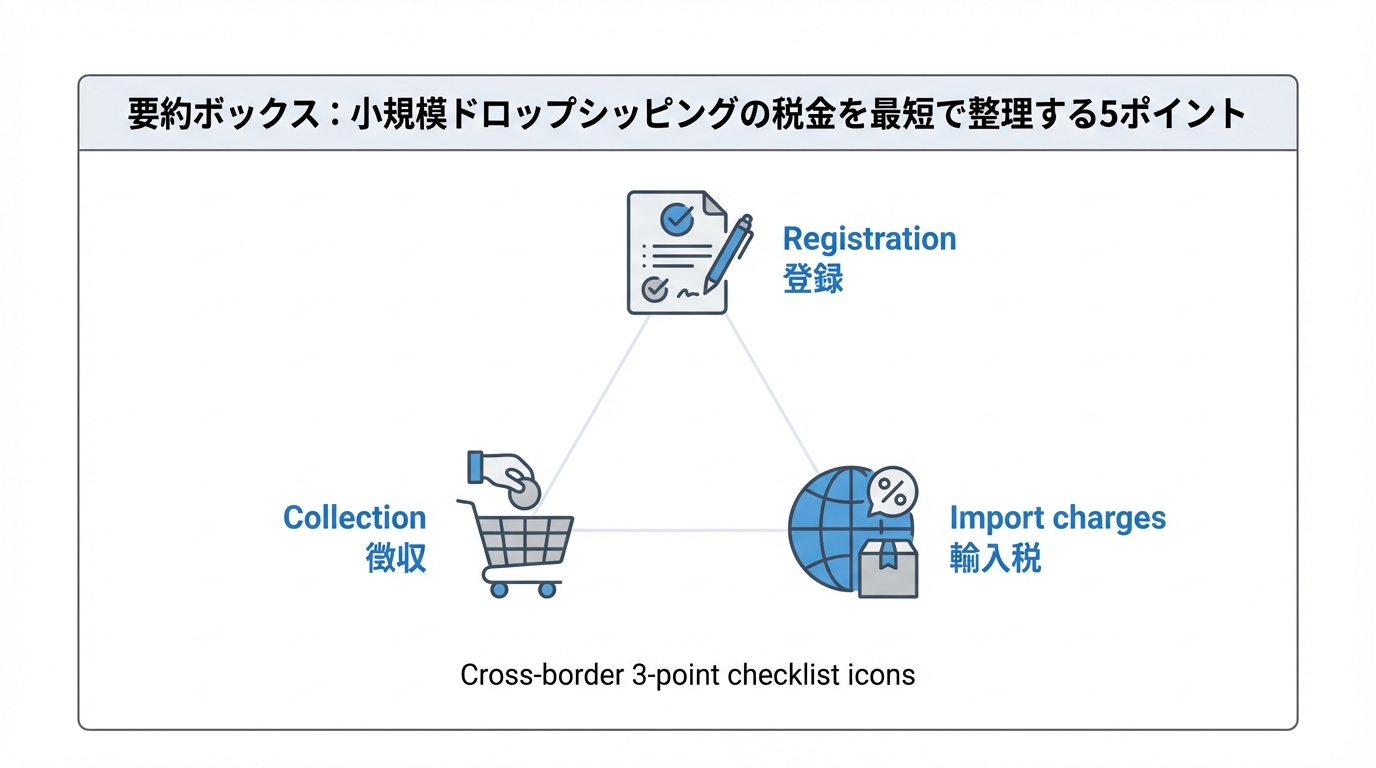

ポイント3-4:越境は「登録・徴収・輸入」の3点セットで確認

越境ドロップシッピングでは、検討ポイントが増えるため、抜け漏れが起きやすくなります。そのため、各販売先について「税の登録が必要か」「どこで税を徴収するか」「輸入時の関税・消費税は誰が負担するか」の3点セットで確認することが有効です。

この3点をチェックリスト化しておけば、新しい国やチャネルに展開する際も、毎回同じ観点から整理できます。結果として、税務リスクだけでなく、顧客体験や利益率の見通しも立てやすくなります。

ポイント5:月次で突合すれば申告が楽になる

最後のポイントは、「年に一度まとめて」ではなく「月次で突合する」という運用の習慣化です。注文・入金・手数料・返金・仕入を毎月確認し、差異があれば原因をメモしておくことで、確定申告や決算時の負荷が大きく軽減されます。

月次の見直しは、売上トレンドや広告投資の回収状況を把握する機会にもなります。税務のためだけでなく、事業の意思決定のためのデータとして、記録と突合の仕組みを整えておくことが、持続的な成長につながります。

よくある質問(FAQ)

ドロップシッピングの税金は何が一番重要ですか?

まずは「利益にかかる税(所得税・法人税)」と「取引にかかる税(消費税/VAT/売上税)」を分けて整理することです。次に、越境なら輸入時の関税・輸入消費税など追加コストの負担者を明確にします。

ドロップシッピングの売上はいつ計上するべきですか?

会計方針(発生主義/現金主義など)と事業形態により変わりますが、重要なのは一貫性です。注文日・出荷日・入金日・返金日が分かる記録を残し、返品/返金・チャージバック時の処理ルールも事前に決めておきます。

越境ドロップシッピングでVATや売上税の登録が必要なのはどんなとき?

一般に、販売先の国・州のルールで「登録トリガー(売上規模、取引形態、保管/出荷条件、マーケットプレイス介在など)」に該当すると必要になります。まずは出荷元・配送先・自社所在地・販売チャネルを整理し、販売先の公式情報で要件確認を行います。

輸入関税や輸入消費税は誰が払うのですか?

負担者は配送条件(契約条件)と通関時の取り扱いで変わります。顧客負担になると受取拒否やクレームに繋がりやすいので、商品ページやチェックアウトで費用負担・追加請求の可能性を明示し、返金ポリシーと矛盾がないようにします。

ドロップシッピングで経費にできるものは何ですか?

事業に関連する支出が原則で、広告費、プラットフォーム利用料、決済手数料、外注費、通信費、ツール利用料などが典型です。ポイントは証憑(請求書・領収書・明細)を、取引単位または月次で突合できる形で保存・整理しておくことです。

小規模でも税理士に相談した方がいいタイミングは?

売上が伸びて消費税等の課税判定が変わりそうなとき、越境販売を始める/国を増やすとき、仕入先・物流条件が増えて責任分界が複雑化したときが目安です。相談前に出荷元・配送先・販売チャネル・取引データを整理すると、限られた時間でも具体的なアドバイスを得やすくなります。

まとめ:小規模でも「型」を作れば税務はコントロールできる

ドロップシッピングの税務は、一見すると複雑に感じられますが、利益課税・取引課税・輸入/越境の追加税を分けて整理することで、論点が明確になります。小規模事業ほど、月次の突合と記録整備が将来のトラブル回避に直結します。

また、売上が伸びるタイミングや新しい国・チャネルに展開するタイミングは、税務ルールが変わるサインです。そうした局面では、早めに税理士やECに詳しい専門家と要件を確認することで、余計なリスクやコストを抑えつつ、安心してビジネス拡大に集中できるようになります。

本記事の内容をベースに、自社のビジネスモデルや利用しているプラットフォーム(例:Shopify)の設定状況を棚卸しし、必要に応じて専門家への相談や運用の見直しをご検討ください。

Share:

Shopifyチェックアウトをカスタマイズする5つの方法

サブスクシステムの比較:おすすめ6選|選び方・費用・運用の注意点まで